미중 관세 전쟁의 향방과 트럼프 전략의 구조적 리스크

1. 관세 전쟁의 경제적 역학관계

1.1 트럼프 정책의 이중성

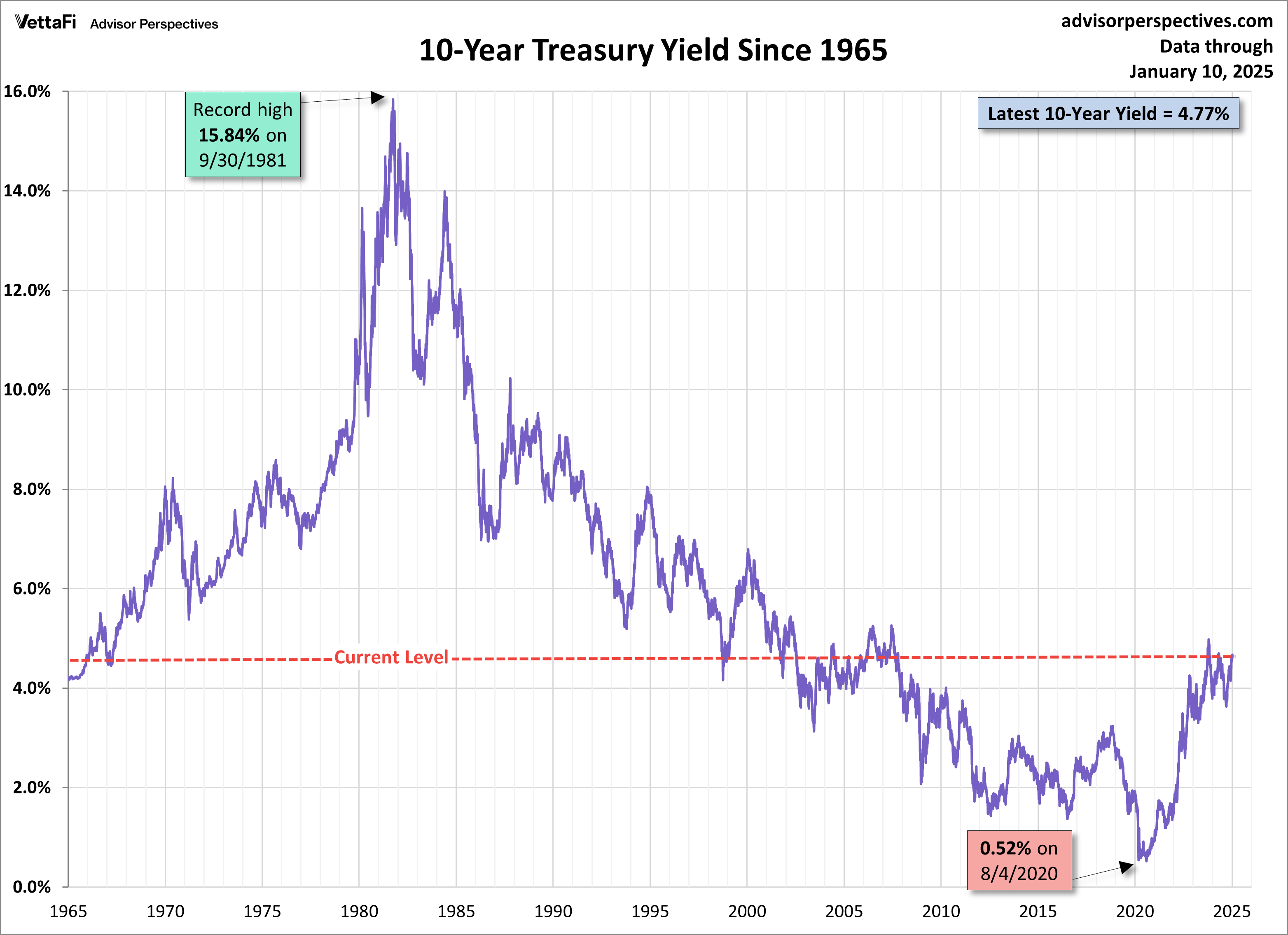

트럼프 행정부의 관세 인상(125~145%)은 단순한 무역적자 축소를 넘어 글로벌 공급망 재편을 유도하려는 전략적 움직임이다. 2025년 4월 기준 미국의 대중국 무역적자는 2024년 대비 23% 확대되었으나, 이는 반도체·디스플레이 등 첨단 산업의 현지 생산 확대(삼성 테일러스 파운드리 170억 달러 투자)에 기인한다. 그러나 60배 레버리지 헤지펀드의 국채 매도로 인한 금리 급등(10년물 4.49%)은 재정 건전성 악화를 초래, 연간 이자 부담이 GDP 대비 3.5%로 치솟으며 내부적 모순을 노출시켰다.

1.2 중국의 대응 카드

중국은 희토류 수출 규제(4월 4일 발효)와 미국 국채 매각 카드를 전략적 무기화하고 있다. 2025년 1분기 중국의 미국 국채 보유량은 7,600억 달러로, 이의 단기적 대량 매각은 달러 가치 하락과 미국 금리 상승을 유발할 잠재력을 지닌다. 그러나 이는 중국 스스로의 외환보유고 가치 하락을 초래하는 양날의 검이므로, 실제 실행보다는 심리적 압박으로 활용될 가능성이 높다.

2. 트럼프 전략의 내재적 취약성

2.1 금리-물가의 역설적 관계

트럼프의 관세 정책은 고금리 압박을 야기하며, 이는 2022년 연방준비제도(Fed)의 긴축 정책과 유사한 역효과를 초래했다. 10년물 국채 금리 1%p 상승 시 미국 정부의 연간 이자 부담은 360억 달러 증가하는데, 2025년 현재 36조 달러의 국가부채 규모를 고려할 때 이는 재정 파탄의 시나리오로 직결될 수 있다. 더욱이 관세로 인한 수입품 가격 상승은 인플레이션 재점화 위험을 내포, Fed의 추가 긴축을 유도하는 악순환 구조를 형성한다.

2.2 정치적 계산의 한계

트럼프의 행정명령 중심 접근법은 의회 의결 없이 정책 전환을 가능하게 하지만, 이는 동시에 지속성 부족이라는 취약점으로 작용한다. 2024년 대선에서 트럼프는 "중국을 짓누르는 강경 정책"을 공약으로 내세웠으나, 금융시장 불안정으로 인해 2025년 4월 현재 지지율이 8%p 하락하며 전략 수정을 강요받고 있다. 특히 일본계 헤지펀드의 60배 레버리지 국채 매도 사태는 정책 신뢰도 추락을 상징적으로 보여준 사례다.

3. 지정학적 리스크와 전략적 모호성

3.1 대만 해협의 그림자

중국은 대만 주변 군사 훈련 강화를 통해 미국에 대한 간접 압박을 지속하고 있다. 2025년 2월 이후 대만 영공 침범 사례는 월평균 12건으로 2024년 동기 대비 40% 증가했으며, 이는 미중 간 전략적 모호성(strategic ambiguity) 게임의 일환으로 해석된다. 미국이 대만에 대한 직접적 군사 지원을 공언할 경우, 중국의 희토류 수출 전면 중단과 국채 매각 카드가 실제화될 가능성이 높아진다.

3.2 기술 패권 경쟁의 구조화

TSMC의 미국 진출(애리조나 파운드리)과 SMIC의 3nm 공정 개발 시도는 반도체 공급망 이원화를 가속화하고 있다. 미국의 CHIPS법과 중국의 '신뢰할 수 있는 반도체 생태계' 구상은 기술 패권 경쟁이 단순한 관세 대결을 넘어 체제 경쟁으로 전환되었음을 시사한다. 이 과정에서 한국은 동남아시아(베트남·인도)로의 생산기지 다각화를 통해 양측 간 리스크를 헤지하고 있다.

결론: 트럼프의 전략적 퇴보 가능성

트럼프의 관세 전쟁은 단기적 정치적 이익에 기반한 전술적 움직임으로, 장기적 관점에서 미국의 경제적 리스크를 증폭시키고 있다. 금리-물가의 역학관계와 대만 해협의 지정학적 긴장은 트럼프에게 전략적 후퇴를 강요할 가능성이 높으며, 2025년 3분기 안에 관세 인하 또는 품목 조정으로 정책 선회할 전망이다. 그러나 이는 중국에 대한 '전략적 패배'가 아닌, 글로벌 공급망 재편이라는 보다 큰 목표 하의 전술적 수정으로 해석해야 한다. 실리콘밸리 기업들의 로비와 일본·EU의 중재 노력이 가시화되면, 관세 인하 폭이 125%→45% 수준으로 조정되는 타협안이 도출될 것으로 전망된다

댓글